锂电后道设备龙头!产业链价值占比超30%国内市占率20%

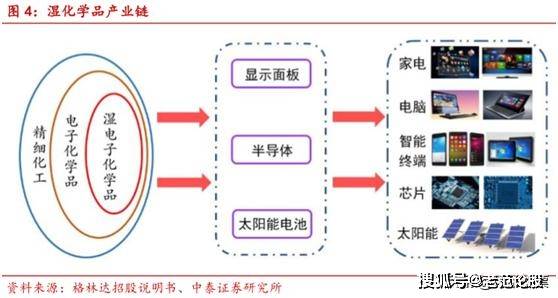

电子制造不可或缺的关键原材料之一,国内市场规模复合增速20.36%,高于全球中等水准,目前湿化学品市场主要被欧美和日本企业主导,国产化率较低,国内主要上市企业包括

2、杭可科技:锂电池后道设备龙头厂商,基本的产品是充放电设备,占营收比重的80%以上;后处理设备锂电池产线的关键环节,价值量占比35%;公司充放电设备毛利率稳定在45%-50%之间,高于同行业能够比上市公司,市占率维持在20%左右,行业地位稳定。

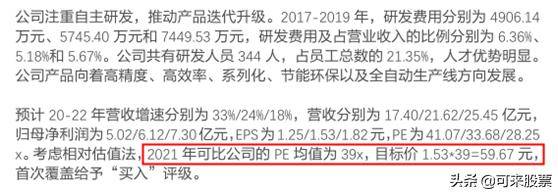

3、道明光学:国内反光材料龙头,产品涵盖反光材料、锂电材料、液晶显示材料以及消费电子等,2019年反光材料市占率约11%,高端微纳米棱镜膜国产替代;少数在铝塑膜实现国产突破的企业,该业务收入位于国内前三;光学膜业务受益于LCD国产化,深度绑定TCL,机构给予20年30倍PE,对应目标价13.8元。

1、电子行业关键材料!市场复合增速20%以上,国内龙头蓄势待发(中泰证券)

湿电子化学品是显示面板、半导体、太阳能电池等领域关键原材料之一,不但直接影响电子科技类产品的质量,而且对微电子制造技术的产业化有重大影响,大体上分为通用湿电子化学品和功能湿电子化学品,按纯度可分为G1到G5五个级别。

下游市场需求持续向上,2018年国内集成电路销售额迅速增长至6531亿元,复合增速为 20.27%;2016年-2025年全球新型显示面板需求面积的CAGR预计将达4%,到2025年增长至2.66亿平方米。

全球湿化学品市场平稳增长,市场规模从2011年的25.31亿美元增长到2018年的52.56亿美元,复合增速 11%,预计2020年市场规模将达到58.50亿美元。

国内湿化学品2018年市场规模约为79.62亿元人民币,复合增速20.36%,明显高于全球中等水准,预计2020年市场规模将有望达到105亿元人民币。

湿化学品市场主要由欧美和日本企业主导,市场占有率占比分别为33%和27%,国内主要上市企业包括晶瑞股份、江化微(国内湿化品龙头)、上海新阳等。

2、锂电后道设备龙头!产业链价值占比超30%,国内市占率20%(天风证券)

杭可科技是锂电池后道设备龙头厂商,基本的产品是充放电设备,占营收比重的80%以上,2016-2018 年,营收复合增速大于40%,净利润复合增速大于55%。

锂离子电池电芯大体上分为极片制作、电芯组装、后处理(激活电芯)三大步骤,后处理设备锂电池产线的关键环节,直接影响产品合格率,在整个环节价值量占比35%,其中充放电设备是后处理系统中的关键设备。

公司从事各类可充电电池,包括锂离子电池的后处理系统的生产,在充放电机、内阻测试仪等后处理系统核心设备的研发、生产方面拥有核心技术和能力, 是该领域内难得一见的能够给大家提供整机成套设备出口,与国际知名锂离子电池生产商紧密合作的。

近三年公司产能稳步增长,以出库量/入库量衡量的产销率维持在90%以上。同时订单稳中有升,截至2019年3月31日,已签订尚未验收的销售合同金额19.17亿元,在手订单充裕。

公司主营业务毛利率稳定在45%-50%之间,2016-2018 年,公司应收账款周转率分别是8.59次/年、9.90次/年和8.17次/年,远高于同行业可比上市公司。

公司和比亚迪、国轩高科、亿纬锂能等锂电产商建立合作伙伴关系,在锂电后道设备的市占率维持在20%左右,行业地位稳定。

3、反光材料的绝对龙头!产品多次实现国产化突破,深度绑定TCL(华西证券)

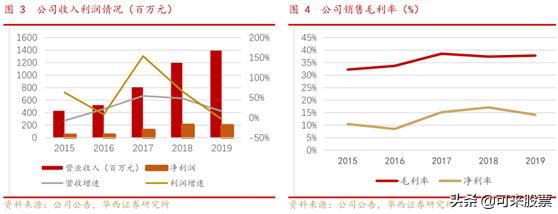

道明光学是国内反光材料有突出贡献的公司,实现高端微纳米棱镜膜国产化,营业收入、净利润稳步提升,产品涵盖反光材料、锂电材料、液晶显示材料以及消费电子等。

公司反光材料产品覆盖个人安全、道路安全、车辆安全等领域,目前国内唯一量产微纳米棱镜型反光膜的生产企业,逐步实现对3M等国际巨头的国产替代。

2019年我国反光材料市场规模达到85亿元,其中微棱镜反光膜市场规模约30亿元,公司2019年反光材料市占率约11%,其中微棱镜反光材料市占率约9%,未来有望不断占领高端市场。

铝塑膜作为软包电池四种关键核心部件最后一种尚未实现国产替代的材料,核心技术和市场被日韩等企业垄断,目前国产化率不足20%。

近年来国内道明光学、新纶科技、璞泰来等企业在铝塑膜上开始突破。2019年公司铝塑膜实现出售的收益约5100万元,同比增长约20%,位列国内前三。未来随着国内市场规模的扩大,铝塑膜业务将提供稳定的增量收入。

全球LCD中背光模组用光学膜需求为7.55亿平方米,市场规模近60亿元。公司是TCL、创维核心液晶膜材料供应商,将受益LCD国产化加速。

PC/PMMA 复合薄膜/板材于年初建成,保证微棱镜反光材料的核心原材料供应,同时可应用于手机、笔记本电脑背板、汽车轻量化等领域,已通过终端厂商认证,有望在未来两年释放业绩。